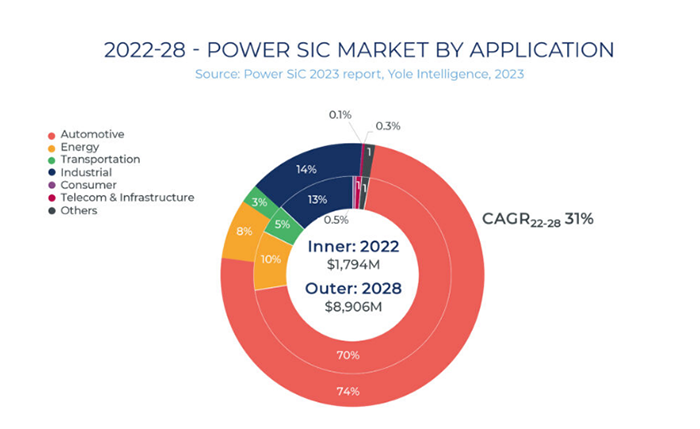

در سالهای اخیر، با نفوذ مداوم کاربردهای پاییندستی مانند وسایل نقلیه با انرژی جدید، تولید برق فتوولتائیک و ذخیرهسازی انرژی، SiC به عنوان یک ماده نیمههادی جدید، نقش مهمی در این زمینهها ایفا میکند. طبق گزارش بازار Power SiC شرکت Yole Intelligence که در سال 2023 منتشر شد، پیشبینی میشود که تا سال 2028، اندازه بازار جهانی دستگاههای Power SiC به نزدیک 9 میلیارد دلار برسد که نشاندهنده رشد تقریباً 31 درصدی در مقایسه با سال 2022 است. اندازه کلی بازار نیمههادیهای SiC روند رو به رشدی را نشان میدهد.

در میان کاربردهای متعدد بازار، خودروهای انرژی نو با سهم بازار ۷۰٪، حرف اول را میزنند. در حال حاضر، چین به بزرگترین تولیدکننده، مصرفکننده و صادرکننده خودروهای انرژی نو در جهان تبدیل شده است. طبق گزارش "Nikkei Asian Review"، در سال ۲۰۲۳، صادرات خودرو چین، به لطف خودروهای انرژی نو، برای اولین بار از ژاپن پیشی گرفت و چین را به بزرگترین صادرکننده خودرو در جهان تبدیل کرد.

صنعت SiC چین در مواجهه با تقاضای رو به رشد بازار، در حال ایجاد یک فرصت توسعه حیاتی است.

از زمان انتشار «سیزدهمین برنامه پنج ساله» برای نوآوری ملی علوم و فناوری توسط شورای دولتی در ژوئیه ۲۰۱۶، توسعه تراشههای نیمههادی نسل سوم توجه زیادی از سوی دولت دریافت کرده و در مناطق مختلف با واکنشهای مثبت و حمایت گستردهای روبرو شده است. تا اوت ۲۰۲۱، وزارت صنایع و فناوری اطلاعات (MIIT) نیمههادیهای نسل سوم را در «چهاردهمین برنامه پنج ساله» برای توسعه نوآوری علوم و فناوری صنعتی نیز گنجاند و به رشد بازار داخلی SiC شتاب بیشتری بخشید.

پروژههای صنعت SiC داخلی، تحت تأثیر تقاضای بازار و سیاستهای اتخاذ شده، به سرعت مانند قارچهای پس از باران در حال ظهور هستند و وضعیت توسعه گستردهای را نشان میدهند. طبق آمار ناقص ما، تاکنون، پروژههای ساختمانی مرتبط با SiC حداقل در ۱۷ شهر مستقر شدهاند. در میان آنها، جیانگ سو، شانگهای، شاندونگ، ژجیانگ، گوانگدونگ، هونان، فوجیان و سایر مناطق به مراکز مهمی برای توسعه صنعت SiC تبدیل شدهاند. به طور خاص، با راهاندازی پروژه جدید ReTopTech، کل زنجیره صنعت نیمههادی نسل سوم داخلی، به ویژه در گوانگدونگ، بیش از پیش تقویت خواهد شد.

طرح بعدی برای ReTopTech، زیرلایه SiC 8 اینچی است. اگرچه زیرلایههای SiC 6 اینچی در حال حاضر بر بازار تسلط دارند، اما روند توسعه صنعت به تدریج به دلیل ملاحظات کاهش هزینه به سمت زیرلایههای 8 اینچی تغییر میکند. طبق پیشبینیهای GTAT، انتظار میرود هزینه زیرلایههای 8 اینچی در مقایسه با زیرلایههای 6 اینچی 20 تا 35 درصد کاهش یابد. در حال حاضر، تولیدکنندگان شناخته شده SiC مانند Wolfspeed، ST، Coherent، Soitec، Sanan، Taike Tianrun و Xilinx Integration، چه داخلی و چه بینالمللی، شروع به گذار تدریجی به زیرلایههای 8 اینچی کردهاند.

در این زمینه، ReTopTech قصد دارد در آینده یک مرکز تحقیق و توسعه فناوری رشد کریستال و اپیتاکسی در مقیاس بزرگ تأسیس کند. این شرکت با آزمایشگاههای کلیدی محلی برای مشارکت در اشتراکگذاری ابزار و تجهیزات و تحقیقات مواد همکاری خواهد کرد. علاوه بر این، ReTopTech قصد دارد همکاری نوآوری در فناوری پردازش کریستال را با تولیدکنندگان اصلی تجهیزات تقویت کند و در نوآوری مشترک با شرکتهای پیشرو در پاییندستی در تحقیق و توسعه دستگاهها و ماژولهای خودرو مشارکت داشته باشد. هدف از این اقدامات، ارتقاء سطح فناوری تولید تحقیق و توسعه و صنعتیسازی چین در زمینه پلتفرمهای زیرلایه ۸ اینچی است.

نیمههادیهای نسل سوم، که SiC نماینده اصلی آن است، به عنوان یکی از امیدوارکنندهترین زیرشاخهها در کل صنعت نیمههادی شناخته میشود. چین در نیمههادیهای نسل سوم، شامل تجهیزات، مواد، تولید و کاربردها، از مزیت زنجیره صنعتی کاملی برخوردار است و پتانسیل ایجاد رقابت جهانی را دارد.

زمان ارسال: آوریل-08-2024